Cómo se calcula el IVA en Chile? El IVA es el Impuesto al Valor Agregado que se aplica a cada producto o servicio que el Servicio de Impuestos Internos determine en su tabla de rubros y actividades gravadas. Este impuesto se establece en un porcentaje del 19% sobre el valor neto del producto o servicio, siendo el consumidor final quien lo paga al adquirirlo.

Índice

Rubros y Actividades Gravadas

Veamos algunos ejemplos de rubros y actividades gravadas con el IVA de acuerdo a la tabla entregada por el Servicio de Impuestos Internos:

- Elaboración de otros productos alimenticios: pan, azúcar, cacao, comidas y platos preparados, café, té, levaduras, entre otros.

- Cultivo de plantas no perennes: trigo, maíz, avena, cebada, arroz, papas, entre otros.

- Actividades del rubro inmobiliario: alquiler de bienes inmuebles amoblados o con equipos y maquinarias, agencia de empleo, limpieza general de edificios.

- Extracción de minerales: hierro, piedra, arena, arcilla, petróleo crudo, gas natural, entre otros.

Cálculo del Impuesto

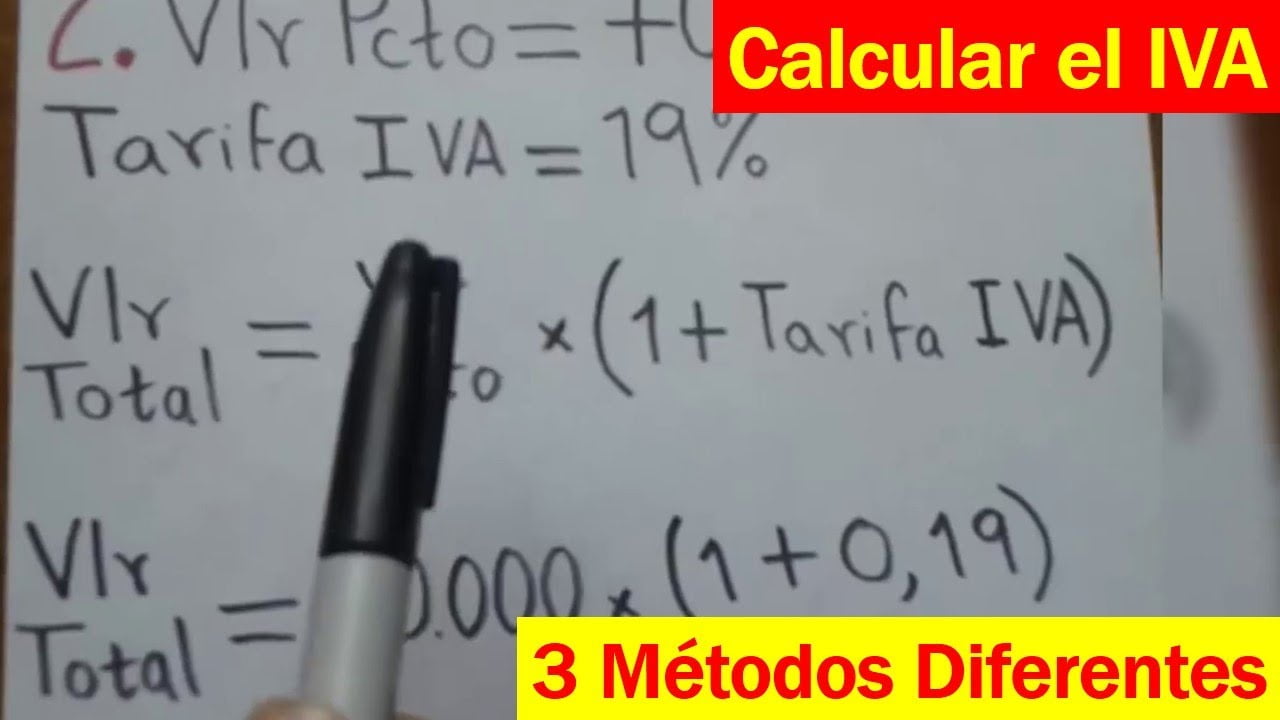

Para calcular el IVA se aplica un 19% al monto neto del producto o servicio. Si solo conocemos el monto del IVA, podemos obtener el monto neto dividiendo dicho monto por 0.19. Si conocemos el monto total, lo dividimos entre 1.19 para obtener el valor neto. A continuación, veamos un ejemplo práctico:

- Monto neto/Valor sin IVA: $1,000

- IVA: $1,000 x 0.19 = $190

- Valor total/Valor bruto/IVA incluido: $1,000 + $190 = $1,190

Crédito y Débito Fiscal

En el caso de las empresas, existen dos conceptos relacionados con el IVA: el crédito fiscal y el débito fiscal. El crédito fiscal se genera por las compras que realiza el contribuyente, mientras que el débito fiscal se genera por el IVA de las ventas que realiza en un mes.

Si el crédito fiscal es mayor que el débito fiscal, es decir, si el IVA de las compras es mayor que el IVA de las ventas, se genera un remanente de crédito fiscal que puede ser utilizado en el mes siguiente.

Por otro lado, si el crédito fiscal es menor que el débito fiscal, se genera un "IVA por pagar". Esto significa que cuando las ventas superan las compras, se debe pagar un impuesto adicional, que en este caso sería el IVA.

Finalmente, cuando el crédito fiscal es igual al débito fiscal, no se genera un remanente a favor de la empresa y no se debe pagar ningún impuesto adicional.

Resumen del Contenido

| Tema | Descripción |

|---|---|

| IVA en Chile | Explicación de qué es el IVA y cómo se aplica en Chile. |

| Rubros y Actividades Gravadas | Ejemplos de rubros y actividades que están gravadas con el IVA en Chile. |

| Cálculo del Impuesto | Explicación detallada de cómo se calcula el IVA en base al monto neto o al monto total. |

| Crédito y Débito Fiscal | Información sobre el crédito y el débito fiscal, y cómo se generan diferencias entre ellos. |

Preguntas Frecuentes

A continuación, respondemos algunas preguntas frecuentes sobre el IVA en Chile:

- ¿Cuál es el porcentaje del IVA en Chile?

- ¿Qué rubros y actividades están gravados con el IVA?

- ¿Cómo se calcula el monto neto a partir del monto del IVA?

- ¿Qué sucede si el crédito fiscal es mayor que el débito fiscal?

Esperamos que esta información te haya sido útil para comprender cómo se calcula el IVA en Chile. Si deseas saber más sobre este tema, te invitamos a revisar nuestros artículos relacionados.

¡Hasta la próxima!

.jpg)

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

7 Aplicaciones móviles del SII para Emprendedores Online

Calcula tus impuestos en la declaración renta - Actualizado

Medios de pago informan a Impuestos Internos.

Ubicación fiscal: desvinculada de la sede empresarial

Nuevo formulario SII Chile para este año

5 errores comunes en declaración de renta

Deja una respuesta

Otros artículos interesantes