¿Estás considerando jubilarte un año antes de lo previsto? Cuando se trata de jubilación anticipada, es importante conocer las implicaciones para tu bolsillo. ¿Cuánto se pierde al jubilarse un año antes? La respuesta es que depende.

Los trámites chilenos para la jubilación anticipada dependen de muchos factores, como la edad, el historial laboral, la cantidad de años de cotización y el salario, entre otros. Si bien puedes recibir una pensión más alta al jubilarte un año antes, también puedes perder bonos o beneficios que recibirías si esperaras un año más.

En este artículo, explicaremos cómo calcular cuánto se pierde al jubilarse un año antes y cómo aumentar tus ahorros para la jubilación. Aprenderás a identificar las opciones que tienes a la hora de jubilarte y los beneficios que obtendrás al hacerlo. Si quieres tomar la mejor decisión para tu futuro financiero, has llegado al lugar correcto.

Índice

- ¿Cuánto se pierde por año de jubilación?

- ¿Cuánto pierdo si me jubilo un año antes?

- ¿Cuál es la penalizacion por jubilación anticipada?

- ¿Cuál es el monto promedio de pensión de un trabajador jubilado a los 63 años?

- ¿Qué efectos secundarios tendrá jubilarse un año antes?

- ¿Qué debo tener en cuenta antes de jubilarme un año antes?

¿Cuánto se pierde por año de jubilación?

La respuesta a esta pregunta depende de muchos factores. Algunos de ellos son:

- Tu edad al momento de jubilarse

- Tu duración de años cotizados

- Tu nivel de ingresos antes de jubilarte

- Tu situación familiar

En general, al jubilarte un año antes, podrías perder un porcentaje significativo de tu pensión total. Por ejemplo, si jubilas a los 61 años en lugar de a los 62, podrías perder el 4,9% de tu pensión, lo que equivale a una reducción de alrededor de $20.000 a $30.000 al año. Esta cantidad varía dependiendo de los factores antes mencionados.

Además, al jubilarte un año antes, podrías perder la posibilidad de recibir el bono de jubilación, el cual es un monto extra que se agrega a las pensiones de los trabajadores mayores de 65 años. Esto significa que al jubilarte un año antes, perderías una suma aproximada de $100.000.

También es importante destacar que al jubilarte un año antes, perderías el beneficio de la recomposición. Esto significa que los trabajadores que jubilan antes de los 65 años no reciben el aumento anual en sus pensiones que otorga el Estado.

Por último, al jubilarte un año antes, también se pueden perder otros beneficios como los descuentos en transporte y en servicios de salud. Estos descuentos son ofrecidos por el Estado a los trabajadores mayores de 65 años.

En conclusión, al jubilarte un año antes, podrías perder un porcentaje significativo de tu pensión, el bono de jubilación, la recomposición de tu pensión, y los beneficios de descuentos en transporte y en servicios de salud. Esta cantidad puede variar dependiendo de tu edad, nivel de ingresos y situación familiar.

¿Cuánto pierdo si me jubilo un año antes?

Si decides jubilarte un año antes, tendrás una reducción en tu pensión. La reducción se aplica a los beneficiarios que se jubilan antes de cumplir los 65 años de edad. Esta reducción se aplica de la siguiente forma:

- Primer año antes del cumplimiento de 65 años: reducción del 10%.

- Segundo año antes del cumplimiento de 65 años: reducción del 20%.

- Tercer año antes del cumplimiento de 65 años: reducción del 30%.

Por ejemplo: si ingresas al sistema de pensiones a los 55 años de edad, tu pensión será reducida en un 10%. Si decides jubilarte a los 63 años de edad, tu pensión será reducida en un 20%. Y si decides jubilarte a los 61 años de edad, tu pensión será reducida en un 30%.

También hay otra reducción del 10% que se aplica a aquellos que ingresan al sistema de pensiones con menos de 10 años de trabajo. Esta reducción se aplica a los beneficiarios que ingresan al sistema de pensiones con menos de 10 años de trabajo y que no han cumplido los 65 años de edad.

Es importante saber que estas reducciones pueden ser muy significativas. Por ejemplo, si tu pensión es de $1.000.000, una reducción del 10% significaría que estarías recibiendo $900.000. Y una reducción del 30% significaría que estarías recibiendo $700.000. Por lo tanto, es importante considerar todas tus opciones antes de tomar la decisión de jubilarte un año antes.

¿Cuál es la penalizacion por jubilación anticipada?

Cuando te jubiles un año antes de lo previsto, hay una penalización por jubilación anticipada que hay que tener en consideración. La legislación prevé que se deba cancelar una parte de la pensión, que se calcula como sigue:

- El monto de la pensión se reducirá en 0,75% por cada mes que se adelante la jubilación, con un tope de 24 meses.

- La reducción se aplica una vez que la persona cumpla los 60 años de edad y hasta los 65 años.

A continuación, se muestra la cantidad de dinero que se pierde por jubilarse un año antes en la tabla que se muestra a continuación:

| Meses | Reducción |

|---|---|

| 1 | 0,75% |

| 2 | 1,5% |

| 3 | 2,25% |

| 4 | 3,00% |

| 5 | 3,75% |

| 6 | 4,50% |

| 7 | 5,25% |

| 8 | 6,00% |

| 9 | 6,75% |

| 10 | 7,50% |

| 11 | 8,25% |

| 12 | 9,00% |

| 13 | 9,75% |

| 14 | 10,50% |

| 15 | 11,25% |

| 16 | 12,00% |

| 17 | 12,75% |

| 18 | 13,50% |

| 19 | 14,25% |

| 20 | 15,00% |

| 21 | 15,75% |

| 22 | 16,50% |

| 23 | 17,25% |

| 24 | 18,00% |

Como se puede observar, el monto de la reducción es significativo, ya que se pierden un 18% de la pensión al retirarse un año antes. Esta reducción se aplica sobre el total de la pensión, sin importar si se trata de una jubilación parcial o total.

¿Qué porcentaje me quitan si me jubilo a los 63 años?

En diciembre de 2020, el porcentaje de descuentos por jubilarse un año antes será del 5%. Esto significa que si se opta por jubilarse un año antes, el porcentaje de descuentos será del 5% sobre el monto total de la pensión. Por ejemplo, si gana una pensión de $500.000, el valor descontado será de $25.000.

Los descuentos se mantienen durante los 5 años siguientes a la jubilación, por lo que el descuento total será de $125.000. Esta cantidad se toma del capital acumulado en el sistema de capitalización individual, por lo que el monto total de la pensión si se jubila un año antes será menor al monto total que se percibiría si se jubila a los 65 años.

¿Cuál es el monto promedio de pensión de un trabajador jubilado a los 63 años?

El monto promedio de pensión para un trabajador jubilado a los 63 años es de $460.000. Esto se debe a los descuentos por jubilación antes de tiempo. Teniendo en cuenta que el descuento es del 5% sobre el monto total de la pensión, el valor descontado será de $23.000. Esto significa que el monto total de la pensión será de $437.000.

¿Qué efectos secundarios tendrá jubilarse un año antes?

Jubilarse un año antes tendrá varios efectos secundarios. Estos incluyen:

- Reducción en el monto de la pensión: Como se mencionó anteriormente, el porcentaje de descuento por jubilarse un año antes es del 5%. Esto significa que el monto de la pensión se reducirá en un 5%.

- Reducción en la duración de la pensión: Debido a que el descuento se mantendrá durante los 5 años siguientes a la jubilación, la duración de la pensión será menor que si se jubilara a los 65 años.

- Reducción en el capital acumulado: Los descuentos se toman del capital acumulado en el sistema de capitalización individual. Por lo tanto, jubilarse un año antes significará una reducción en el capital acumulado.

¿Qué debo tener en cuenta antes de jubilarme un año antes?

Es importante tener en cuenta algunos aspectos antes de jubilarse un año antes. Estos incluyen:

- Evaluar la situación financiera: Es importante evaluar la situación financiera antes de jubilarse un año antes. Esto significa evaluar los ingresos, los gastos, los bienes y los activos. Esto permitirá determinar si jubilarse un año antes será una decisión financieramente viable.

- Analizar los efectos a largo plazo: Al optar por jubilarse un año antes, el monto de la pensión se verá reducido por los descuentos. Por lo tanto, es importante evaluar los efectos a largo plazo de esta decisión.

- Calcular el impacto en el capital acumulado: Al jubilarse un año antes, el capital acumulado en el sistema de capitalización individual se verá reducido. Por lo tanto, es importante calcular el impacto de esta decisión en el capital acumulado.

¿Cuánto se pierde al jubilarse un año antes? Muchas personas piensan que decidir jubilarse un año antes significa que recibirán menos dinero al retirarse, sin embargo, esto no siempre es cierto. Dependiendo de la cantidad de años de trabajo realizados, la edad a la que se decida jubilarse y los montos acumulados en el sistema de pensiones, los ciudadanos Chilenos pueden recibir una cantidad equivalente o incluso mayor que si jubilaran el día límite establecido. Así que, si deseas jubilarte un año antes, ¿qué tienes que ganar y qué tienes que perder? ¡Descúbrelo aquí! ¡Esperamos que esto te haya ayudado a tomar una decisión informada! ¡Gracias por leer!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

El nuevo FOGAPE y su acceso: beneficios y detalles

Retiro del 10% del Dinero en AFP: Todo lo que necesitas saber

Postulación Semilla Inicia Corfo - Actualizado: $15.000.000 para emprendimientos innovadores

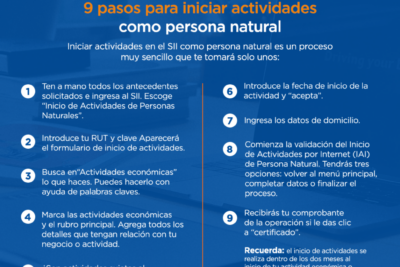

Plazo para iniciar actividades luego de crear una empresa

Garantizando el pago por años de servicio

Segundo retiro 10%: Novedades y actualizaciones

Deja una respuesta

Otros artículos interesantes