La respuesta es muy sencilla: depende de la situación financiera de cada persona. Si bien ambas monedas son aceptadas internacionalmente, una está atada a la economía chilena, mientras que la otra está atada a la economía global. Ambas tienen sus ventajas y desventajas.

En el caso de la UF chile, el hecho de que esté atada a la economía nacional significa que se verá afectada por todos los cambios políticos y económicos que se produzcan en el país. Esto significa que se puede ver una alta volatilidad en las tasas de cambio, lo que puede ser bueno o malo para los ahorradores. Por otro lado, el dólar estadounidense está atado a la economía global, por lo que los cambios que se produzcan en una parte del mundo se verán reflejados en el valor de la moneda.

Si bien esto es un tema complicado, aquí en nuestro blog profundizaremos en los pros y contras de ahorrar en dólares o en UF chile. ¿Estás listo para obtener toda la información necesaria para tomar la mejor decisión financiera? ¡No te pierdas nuestro último artículo sobre el tema!

Índice

¿Qué es mejor ahorrar en dólares o en UF?

La decisión de ahorrar en dólares o en UF depende de tus prioridades y de tu situación. Por un lado, el dólar es una moneda internacionalmente aceptada, por lo que es una buena opción para aquellos que buscan seguridad y estabilidad financiera. Por otro lado, el UF chileno se utiliza como medida de valor para los trámites en Chile, por lo que es una opción mejor para aquellos que quieren obtener mayores beneficios fiscales.

Aquí tienes una tabla que compara los pros y los contras de ahorrar en dólares o en UF:

| Ahorrar en Dólares | Ahorrar en UF |

|---|---|

|

|

En general, si buscas seguridad financiera y estabilidad, ahorrar en dólares es la mejor opción. Si buscas mayores beneficios fiscales y una mayor rentabilidad a largo plazo, ahorrar en UF es una buena opción. Por lo tanto, el mejor consejo que podemos dar es que consideres tus prioridades y tu situación financiera antes de tomar una decisión.

¿Cuál es la mejor forma de ahorrar dinero en Chile?

A la hora de decidir cuál es la mejor forma de ahorrar dinero en Chile, hay varias opciones a considerar. El ahorro puede hacerse en dólares o en UF, ambas con sus propias ventajas y desventajas.

Ahorro en dólares

El ahorro en dólares puede ser una buena opción para aquellos que quieren ahorrar a largo plazo. Los dólares son una moneda estable y el ahorro en dólares no se verá afectado por la volatilidad del peso chileno. Una desventaja es que el retorno de la inversión será bajo ya que los dólares no generan intereses.

Ahorro en UF

El ahorro en UF (Unidad de Fomento) puede ser una buena alternativa para aquellos que quieren obtener un mejor retorno a corto plazo. Esta unidad de cuenta está vinculada a la inflación chilena, por lo que el retorno de la inversión será mayor que el de los dólares. Sin embargo, la volatilidad del mercado y la inflación pueden afectar el ahorro, lo que lo hace menos seguro a largo plazo.

Conclusión

En resumen, hay varias opciones para ahorrar dinero en Chile, pero la decisión depende de los objetivos de ahorro de cada persona. Si el objetivo es ahorrar a largo plazo, el ahorro en dólares puede ser una buena opción. Si el objetivo es obtener un mejor retorno a corto plazo, el ahorro en UF puede ser una mejor opción. Cada uno debe evaluar sus objetivos de ahorro y decidir cuál es la mejor opción para él.

¿Que conviene más ahorro en UF o depósito a plazo?

En primer lugar, vamos a explicar brevemente qué son y cómo funcionan ambas opciones.

Ahorro en UF: la Unidad de Fomento (UF) es una unidad de cuenta chilena, utilizada para actualizar el valor de los créditos y deudas. Esta unidad se actualiza diariamente, dependiendo del valor del Índice de Precios al Consumidor (IPC).

Depósitos a plazo: este tipo de inversión es una forma segura de ahorrar, en la que el dinero se deposita en una cuenta bancaria durante un periodo de tiempo estipulado. El dinero se acredita directamente a la cuenta bancaria y se puede retirar sin costo una vez que se cumple el periodo de tiempo.

Ahora que ya sabemos lo que son cada una de estas opciones de ahorro, hay que tomar en cuenta algunos factores para ver cuál es la mejor opción. Las principales diferencias entre ahorrar en UF y depósito a plazo son:

- Riesgo: el ahorro en UF está sujeto a los cambios del IPC, lo que significa que no hay garantía de que el dinero se mantenga a un valor fijo. Por otro lado, los depósitos a plazo son garantizados por el banco, por lo que el dinero se mantendrá a un valor fijo durante el periodo de tiempo estipulado.

- Rentabilidad: el ahorro en UF posee una rentabilidad mucho mayor que el depósito a plazo, debido a los cambios diarios del IPC. Por otro lado, el depósito a plazo ofrece una rentabilidad mucho más baja, pero es una opción más segura.

- Flexibilidad: el ahorro en UF es una opción mucho más flexible, ya que el dinero puede ser retirado en cualquier momento sin costo; mientras que los depósitos a plazo son de largo plazo y no pueden ser retirados antes del plazo establecido sin costo.

En resumen, ahorrar en UF puede ser una buena opción para aquellos que buscan una mayor rentabilidad, pero hay que tener en cuenta que también hay un mayor riesgo. Por otro lado, los depósitos a plazo son una buena opción para aquellos que buscan un ahorro seguro y estable.

| Ahorro en UF | Depósitos a Plazo |

|---|---|

| Riesgo alto | Riesgo bajo |

| Rentabilidad alta | Rentabilidad baja |

| Flexibilidad alta | Flexibilidad baja |

En conclusión, dependiendo de tus necesidades y objetivos de ahorro, puedes elegir entre ahorrar en UF o depósitos a plazo.

¿Dónde ahorrar en dólares en Chile?

Ahorrar es una buena forma de asegurar un futuro financiero. En Chile, hay dos monedas principales: el dólar y la Unidad de Fomento (UF). Si estás buscando ahorrar, es importante que conozcas cuál de estas monedas es mejor para tus objetivos. Para ayudarte a decidir dónde ahorrar, aquí encontrarás una breve descripción de cada una de ellas:

Dólar

- Es la moneda oficial en Chile y se usa comúnmente para transacciones comerciales.

- Tiene una tasa de cambio fija con respecto a otras monedas.

- Su valor es más estable que el de la UF.

- Es más fácil encontrar lugares donde se acepta el dólar como forma de pago.

Unidad de Fomento (UF)

- Es una unidad de cuenta que representa el valor de los bienes en Chile.

- Su valor se basa en el promedio de los últimos doce meses de la UF.

- Es una moneda que varía, por lo que es más arriesgada para ahorrar.

- Es menos común que el dólar y no se acepta en muchos comercios.

En conclusión, el dólar es una moneda más estable y segura para ahorrar. Sin embargo, la UF puede ofrecer mayores ganancias a largo plazo, por lo que puede ser una buena opción si estás buscando una mayor rentabilidad. Por último, es importante considerar tus objetivos de ahorro, el plazo del mismo y tu tolerancia al riesgo antes de decidir dónde ahorrar.

¿Qué es mejor ahorrar en dólares o UF Chile? Aunque la decisión puede variar dependiendo de las necesidades y preferencias de cada persona, normalmente se recomienda ahorrar en dólares ya que tiene una mayor estabilidad. Esto significa que, a largo plazo, su dinero estará mejor protegido y tendrá un mayor valor. En cambio, la UF tiene una tasa de inflación más alta, por lo que su dinero podría perder su valor a medida que pasa el tiempo. ¿Qué decidirá usted? ¡Esperamos que esta información le haya ayudado a tomar una decisión inteligente! ¡Hasta la próxima!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

Quién no paga en Fonasa Chile

Qué versión de Java necesito para certifica SAT Chile

Qué ventajas tiene el certificado digital Chile

Qué trámites se pueden realizar en el Registro Civil Chile

Qué trabajadores no pagan AFP Chile

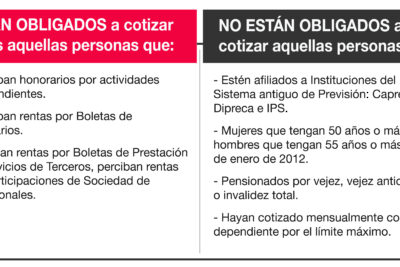

Qué trabajadores independientes no están obligados a cotizar Chile

Deja una respuesta

Otros artículos interesantes