En Chile existen diversas alternativas de inversión, como son el Ahorro en Unidades de Fomento (UF) o el Depósito a Plazo. Ambos productos financieros ofrecen la posibilidad de ahorrar a largo plazo, sin embargo cada uno de ellos se caracteriza por ofrecer unas condiciones y beneficios diferentes.

En pocas palabras, el Depósito a Plazo Chile ofrece una mayor tasa de interés que el Ahorro en UF. Esto significa que el dinero invertido en un depósito a plazo rendirá más que el ahorro en UF.

Si estás buscando la mejor alternativa de ahorro y quieres entender las diferencias entre el Ahorro en UF y el Depósito a Plazo Chile: En este artículo encontrarás toda la información que necesitas para escoger la mejor opción para tu ahorro. ¡Descubre cómo puedes obtener el máximo rendimiento de tu dinero!

Índice

¿Qué tan rentable es ahorrar en UF?

Ahorrar en UF es una forma de inversión relativamente segura y rentable. Al contrario de un depósito a plazo, el ahorro en UF es mucho más flexible: puedes invertir o retirar tus fondos en cualquier momento, sin tener que pagar ninguna penalidad. Además, el riesgo de perder el valor de la inversión es mucho menor, ya que el ahorro en UF está respaldado por el Banco Central de Chile.

Por otro lado, los depósitos a plazo chilenos ofrecen una tasa de interés mucho mayor que el ahorro en UF. Esto significa que una vez que hayas invertido en un depósito a plazo, puedes ganar una cantidad significativa de dinero al final del plazo acordado. Sin embargo, hay que tener en cuenta que los depósitos a plazo también tienen sus propias desventajas, ya que el dinero invertido no se puede retirar antes de la fecha de vencimiento del plazo establecido.

Ventajas y desventajas de ahorrar en UF y en depósitos a plazo chilenos

- Ahorrar en UF:

- Es una inversión segura y rentable.

- Los fondos pueden ser retirados en cualquier momento sin penalidades.

- El valor de la inversión está respaldado por el Banco Central de Chile.

- Es una inversión a corto plazo.

- Depósitos a plazo chilenos:

- Ofrecen una tasa de interés mucho mayor que el ahorro en UF.

- Los fondos no se pueden retirar antes de la fecha de vencimiento del plazo establecido.

- Es una inversión a largo plazo.

¿Qué deberías elegir?

Depende de tus objetivos financieros. Si quieres ahorrar para una emergencia, una compra costosa o un viaje, entonces el ahorro en UF es la mejor opción, ya que es seguro, rentable y flexible. Por otro lado, si quieres obtener una tasa de interés mucho mayor, entonces un depósito a plazo es una buena opción. Si eliges un depósito a plazo, asegúrate de leer los términos y condiciones antes de invertir. De esta forma, estarás seguro de conocer los riesgos y los beneficios antes de decidir.

¿Cuál es la mejor forma de ahorrar dinero en Chile?

Cuando se trata de ahorrar dinero en Chile hay dos opciones principales: ahorrar en UF o en depósitos a plazo. Si bien ambas opciones son eficientes y seguras, cada una ofrece beneficios y desventajas distintas. Aquí te explicaremos los pros y los contras de cada una de estas opciones:

Ahorrar en UF

- Pro: Las UF fluctúan en relación con el valor del peso chileno. Esto significa que tu inversión podría aumentar o disminuir de acuerdo a los cambios del mercado.

- Contra: El rendimiento de tu inversión en UF depende de los cambios del mercado, por lo tanto es impredecible.

Depósito a Plazo

- Pro: Los depósitos a plazo ofrecen una tasa de interés fija y una rentabilidad predecible a lo largo del tiempo.

- Contra: Los depósitos a plazo no están protegidos contra la inflación, lo que significa que el dinero que guardas no tendrá el mismo valor que tenía cuando lo depositaste.

A la hora de elegir entre ahorrar en UF o en depósito a plazo es importante considerar tus objetivos financieros a corto, mediano y largo plazo. Si buscas una inversión a corto plazo, entonces la UF puede ser la mejor opción, ya que ofrece la oportunidad de obtener ganancias rápidas. Si buscas una inversión a largo plazo, entonces el depósito a plazo es la mejor opción, ya que ofrece una rentabilidad predecible a lo largo del tiempo.

¿Qué tipo de ahorro produce más intereses en Chile?

En Chile, hay varias formas seguras de ahorrar. Así que, si estás pensando en invertir tu dinero, hay algunas cosas que debes considerar. ¿Qué es mejor, ahorrar en UF o en depósitos a plazo?

Ahorrar en UF

Ahorrar en UF significa invertir en una unidad de fomento, la cual representa una unidad monetaria que se usa para medir los cambios en el valor del dinero. Está establecido por el Banco Central de Chile y está basado en el valor del dólar.

- Es una inversión segura para el ahorro de a largo plazo

- Genera intereses que se suman al valor del ahorro

- Es una opción ideal para guardar dinero en caso de emergencias

- El dinero invertido no genera rentabilidad inmediata

- Es necesario hacer uso de intermediarios financieros, lo que conlleva a una comisión

Depósitos a plazo en Chile

Los depósitos a plazo son cuentas de ahorro en la que se deposita una cantidad determinada de dinero por un tiempo específico, y el banco te ofrece una tasa de interés asociada a ella.

- Es una inversión segura

- Genera intereses sobre la cantidad invertida

- Es una forma fácil de ahorrar dinero

- Los intereses son menores a los que ofrecen otros productos financieros

- No hay mucha flexibilidad para retirar el dinero antes de tiempo

En conclusión, ambos productos tienen sus pros y contras. Si quieres invertir el dinero para ahorrar a largo plazo, la UF es una buena opción. Mientras que, si buscas una inversión de corto plazo, los depósitos a plazo pueden ser la mejor alternativa.

¿Qué banco en Chile da más interés en depósito a plazo?

Cuando se trata de elegir el mejor lugar para ahorrar, tu mejor opción es un depósito a plazo. Estas cuentas ofrecen intereses mucho más altos que una cuenta de ahorro convencional y los fondos están asegurados por el estado chileno hasta por un monto de 40 mil UF por persona.

En Chile, los bancos ofrecen una variedad de opciones de depósito a plazo, desde los depósitos a plazo a tasa fija hasta los depósitos a plazo variable. Los depósitos a plazo a tasa fija son aquellos en los que se estipula un interés fijo durante toda la duración del depósito, mientras que los depósitos a plazo variable son aquellos en los que el interés puede variar dependiendo de factores como la inflación y el mercado financiero.

Entre los bancos que ofrecen los mejores intereses están:

- BancoEstado: Ofrece depósitos a plazo a tasa fija desde 1 mes hasta 120 meses, con tasas de hasta el 0,80%

- Banco Santander: Ofrece depósitos a plazo a tasa fija desde 1 mes hasta 120 meses, con tasas de hasta el 0,85%

- Banco de Chile: Ofrece depósitos a plazo a tasa fija desde 1 mes hasta 120 meses, con tasas de hasta el 0,90%

Como se puede ver, los bancos ofrecen una variedad de opciones para ahorrar. La mejor manera de determinar qué opción es la mejor para usted es comparar los intereses y tasas de los bancos y ver cuál ofrece el mejor rendimiento. Teniendo en cuenta que los depósitos a plazo a tasa fija ofrecen una mayor seguridad, son una de las mejores opciones para ahorrar a largo plazo.

¿Cuál es la mejor cuenta de ahorro en UF?

Existen dos maneras principales de ahorrar en UF, y es importante que elijas la que mejor se adapte a tus metas y circunstancias financieras. Estas son las cuentas de ahorro en UF:

- Cuenta de Ahorro en UF: Esta es la opción más básica para ahorrar en UF. Puedes depositar y retirar dinero en cualquier momento y el monto mínimo de apertura suele ser bajo. Las tasas de interés son bajas y no hay ninguna garantía de que el dinero esté seguro. Sin embargo, es una buena opción si quieres mantener tus fondos disponibles para usar en el corto plazo.

- Depósito a Plazo en UF: Esta es una opción de ahorro más a largo plazo. Ofrece tasas de interés más altas que las cuentas de ahorro en UF, y los depósitos están garantizados por el Estado. El monto mínimo de apertura suele ser más alto, y necesitas mantener el dinero por un periodo específico para recibir la tasa de interés acordada. Esta es una buena opción si estás buscando ahorrar dinero para el futuro.

En conclusión, la mejor opción depende de tu situación financiera y tus objetivos de ahorro a corto y largo plazo. Si quieres ahorrar para el futuro, un depósito a plazo en UF es la mejor opción, ya que ofrece tasas de interés más altas y los fondos están garantizados por el Estado. Sin embargo, si prefieres mantener tus fondos disponibles para usar en el corto plazo, entonces una cuenta de ahorro en UF es una mejor opción.

En resumen, la elección entre ahorrar en UF o un depósito a plazo es una decisión importante para los ciudadanos chilenos. El ahorro en UF ofrece una mayor rentabilidad, sin embargo es importante tener en cuenta la inflación para no perder valor. Por otro lado, el depósito a plazo es una opción más segura, pero la rentabilidad es menor. ¿Qué es mejor para ti? ¡Comparte tu experiencia con nosotros! ¡Adiós y buena suerte con tus decisiones financieras!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

Quién no paga en Fonasa Chile

Qué versión de Java necesito para certifica SAT Chile

Qué ventajas tiene el certificado digital Chile

Qué trámites se pueden realizar en el Registro Civil Chile

Qué trabajadores no pagan AFP Chile

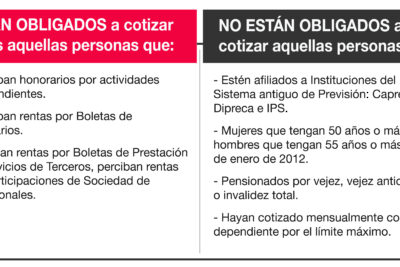

Qué trabajadores independientes no están obligados a cotizar Chile

Deja una respuesta

Otros artículos interesantes