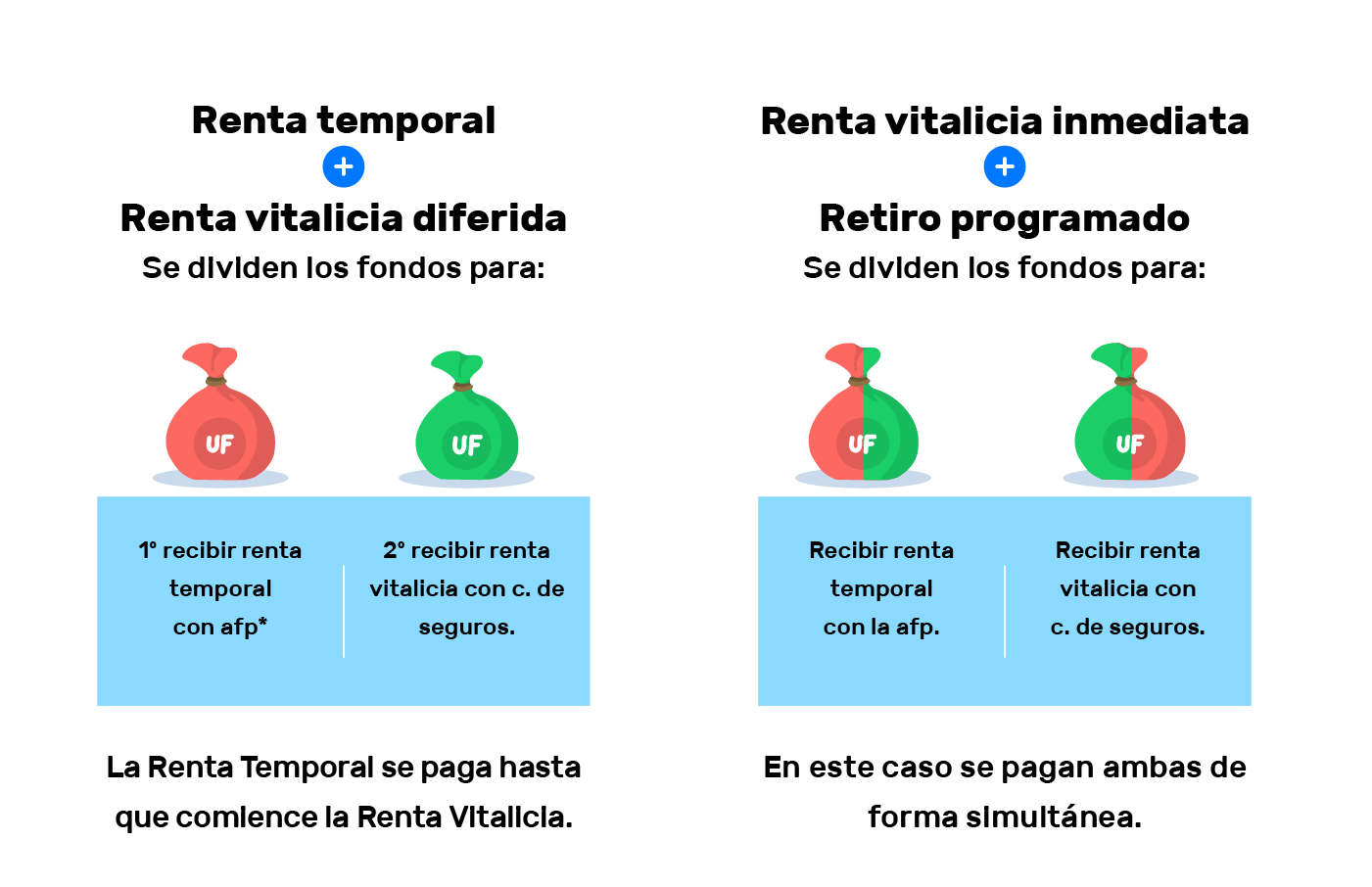

La respuesta es que depende de ti. Ambos planes ofrecen ventajas y desventajas. La renta vitalicia ofrece seguridad y garantía, mientras que el retiro programado ofrece flexibilidad y opciones de inversión.

En términos generales, la renta vitalicia te ofrece una renta fija cada mes, sin importar el desempeño del mercado financiero. Por otra parte, el retiro programado puede ser una mejor opción para aquellos que desean aprovechar la inversión a largo plazo para aumentar la cantidad de ingresos recibidos.

Para decidir cuál es el mejor plan para tu retiro, necesitas conocer las diferencias entre los dos planes. En este artículo, exploraremos profundamente los pros y contras de la renta vitalicia y el retiro programado. Descubre cuál es la mejor opción para financiar tu retiro con la información que encontrarás aquí.

Índice

¿Qué es mejor renta vitalicia o retiro programado Chile?

Renta Vitalicia es una forma de jubilación que ofrece un ingreso garantizado por el resto de la vida. Esto significa que una vez que se establece una renta vitalicia, el monto de los pagos y el momento en que se realizan quedan fijos para toda la vida. Esto proporciona una seguridad financiera estable y predecible.

Retiro Programado es una forma de retiro que implica una inversión inicial, y luego se realizan pagos periódicos sobre una base programada. Los pagos se basan en la performance de los activos invertidos. Esto significa que el monto de los pagos puede variar de acuerdo a la fluctuación del mercado.

A continuación te presentamos una tabla con las principales diferencias entre ambos:

| Renta vitalicia | Retiro Programado |

|---|---|

| Ofrece un ingreso garantizado por el resto de la vida. | Ofrece una inversión inicial y pagos periódicos basados en la performance de los activos invertidos. |

| Los montos de los pagos y el momento en que se realizan quedan fijos. | El monto de los pagos puede variar de acuerdo a la fluctuación del mercado. |

| Proporciona seguridad financiera estable y predecible. | Existe el riesgo de perder la inversión si los activos invertidos no tienen una buena performance. |

Ambas opciones ofrecen ventajas únicas, por lo que la elección depende de las necesidades específicas de los interesados. Por un lado, la renta vitalicia proporciona una seguridad financiera estable, pero los montos de los pagos son limitados. Por otro lado, el retiro programado ofrece la posibilidad de mayores retornos, pero con el riesgo de perder la inversión si los activos invertidos no tienen una buena performance.

Es recomendable que los interesados en estas opciones consulten con un asesor financiero para evaluar sus necesidades y determinar cuál es la mejor opción para ellos.

¿Qué es mejor para jubilarse AFP o aseguradora?

¡Es una excelente pregunta! Si sientes que estás cerca de retirarte, es importante que comprendas las diferencias entre una renta vitalicia y un retiro programado. Aquí las explicamos.

Renta Vitalicia: Esta opción te permite recibir una renta por el resto de tu vida, sin importar cuánto tiempo vivas. Esta renta es pagada por una aseguradora, y el monto se determina en base a tu edad, sexo y cantidad de dinero que coloques en una cuenta. Esta renta es fija y no aumenta con el tiempo.

Retiro Programado: Esta opción te permite administrar tu fondo de retiro con la ayuda de tu administrador de fondos. Puedes optar por recibir pagos mensuales, trimestrales o anuales, o dejar tu dinero en la cuenta hasta que quieras retirarlo. Estos pagos están sujetos a fluctuaciones en el mercado, por lo que esta opción ofrece mayores rendimientos potenciales, pero también mayores riesgos.

Entonces, ¿cuál es mejor? Bueno, eso depende de muchas cosas. Si necesitas una renta segura y estable, entonces una renta vitalicia es una buena opción. Sin embargo, si estás buscando mayores rendimientos, entonces un retiro programado es la mejor opción. Para ayudarte a tomar una decisión informada, aquí te presentamos una comparación entre ambas opciones:

| Opción | Renta Vitalicia | Retiro Programado |

|---|---|---|

| Rentas Fijas | Sí | No |

| Rendimientos | Bajos | Altos |

| Riesgo | Bajo | Alto |

| Impuestos | Sí | No |

Como puedes ver, cada opción tiene sus propias ventajas y desventajas. La elección depende de tus objetivos, necesidades y estilo de vida. Es importante que tomes tu tiempo para analizar cuidadosamente cada opción y hablar con un asesor financiero calificado para obtener más información.

¿Cuál es la mejor opción para jubilarse?

En primer lugar, es importante entender que una renta vitalicia y un retiro programado son dos opciones de jubilación muy diferentes.

Renta vitalicia

Es una opción de jubilación que ofrece una renta vitalicia, es decir, una cantidad fija de dinero que se recibirá mensualmente durante el resto de la vida. La renta vitalicia se basa en la antigüedad de la persona, así como en los ingresos recibidos durante su carrera laboral.

Retiro programado

Es una opción de jubilación que ofrece una cantidad de dinero programada que se recibirá durante un período de tiempo determinado. El monto del retiro programado se basa en los ahorros de la persona, así como en los fondos de pensiones a los que se ha contribuido durante su carrera laboral.

Ahora que conocemos los conceptos básicos, aquí hay algunos factores a considerar para determinar cuál es la mejor opción para jubilarse:

- Flexibilidad de retiro - La renta vitalicia ofrece más flexibilidad para retirar los fondos. Esto significa que las personas pueden retirar fondos cuando deseen, sin tener que esperar a la edad de jubilación establecida. Por otro lado, el retiro programado requiere que los fondos sean retirados en un período de tiempo determinado.

- Impuestos sobre la renta - La renta vitalicia es generalmente más imponible que el retiro programado. Esto significa que las personas que reciben renta vitalicia pueden tener que pagar impuestos sobre los fondos recibidos. Por otro lado, los fondos retirados del retiro programado generalmente están exentos de impuestos.

- Riqueza acumulada - La renta vitalicia generalmente no ofrece la misma riqueza acumulada que el retiro programado. Esto significa que las personas que optan por la renta vitalicia no recibirán la misma cantidad de dinero que las personas que optan por el retiro programado.

- Seguridad financiera - La renta vitalicia ofrece una seguridad financiera más alta que el retiro programado. Esto significa que la renta vitalicia ofrece una cantidad fija de ingresos mientras que el retiro programado puede variar dependiendo de los fondos a los que se contribuye.

Para resumir, la mejor opción depende de los objetivos de la persona a la hora de jubilarse. Si busca seguridad financiera a largo plazo, entonces una renta vitalicia es una buena opción. Si busca maximizar su riqueza acumulada, entonces un retiro programado puede ser una mejor opción.

| Renta Vitalicia | Retiro Programado |

|---|---|

| Flexibilidad de retiro | Retiro programado |

| Impuestos sobre la renta | Exención de impuestos |

| Riqueza acumulada | Mayor riqueza acumulada |

| Seguridad financiera | Dependerá de los fondos a los que se contribuye |

En conclusión, hay muchos factores a considerar a la hora de determinar cuál es la mejor opción para jubilarse. Se recomienda que las personas hablen con un asesor financiero para obtener más información sobre estas dos opciones de jubilación y para determinar cuál es la mejor opción para ellas.

¿Cuántos años dura una renta vitalicia?

A la hora de decidir entre una renta vitalicia o un retiro programado, una de las preguntas más importantes que debemos considerar es: ¿cuántos años dura una renta vitalicia? La respuesta es que una renta vitalicia dura toda la vida. Si optamos por una renta vitalicia, nos estamos comprometiendo a recibir un ingreso por el resto de nuestros días. Esto significa que, incluso si nos jubilamos más tarde de lo previsto, seguiremos recibiendo nuestra renta vitalicia.

¿Qué es el retiro programado?

En cambio, el retiro programado es una forma más tradicional de jubilación, en la que recibimos una cantidad determinada de dinero durante un periodo de tiempo preestablecido. Esto significa que, una vez que el periodo de tiempo acabe, dejaremos de recibir la cantidad de dinero.

¿Qué otros factores debería considerar?

Cuando comparamos una renta vitalicia con un retiro programado, hay algunos factores clave que debemos tener en cuenta:

- Monto de la inversión inicial: con una renta vitalicia, necesitamos una inversión inicial significativa para recibir nuestros pagos. Esta inversión puede ser mucho mayor que la cantidad necesaria para un retiro programado.

- Impuestos: los impuestos sobre las rentas vitalicias pueden ser significativamente mayores que los impuestos sobre los retiros programados. Por lo tanto, es importante entender cómo nuestra renta vitalicia será gravada y qué impuestos tendremos que pagar.

- Beneficios adicionales: algunas rentas vitalicias ofrecen beneficios adicionales, como una protección de ingresos adicional o una seguridad de jubilación adicional. Estos beneficios pueden ser más ventajosos que los ofrecidos por un retiro programado.

Renta vitalicia vs retiro programado: ¿cuál es mejor?

La respuesta a esta pregunta dependerá en gran medida de nuestras circunstancias personales. Una renta vitalicia puede ser una buena opción si estamos buscando un ingreso garantizado por el resto de nuestros días, si estamos dispuestos a hacer una inversión inicial significativa y si estamos preparados para pagar los impuestos correspondientes. Por otro lado, un retiro programado puede ser una buena opción si deseamos un ingreso limitado por un periodo de tiempo determinado, si no estamos dispuestos a hacer una inversión inicial significativa y si buscamos una forma de ahorrar para la jubilación.

¿La renta vitalicia o el retiro programado? Ambos son caminos legítimos para lograr seguridad económica durante la jubilación. La renta vitalicia ofrece un flujo de ingresos constante, lo que permite a los ciudadanos chilenos planificar con seguridad sus gastos durante el resto de sus vidas. Por otro lado, el retiro programado ofrece una mayor flexibilidad para adaptarse a los cambios en la economía, permitiendo a los ahorristas aprovechar los momentos de alta de los mercados financieros. ¿Cuál es la mejor opción para ti? Depende de tus objetivos y necesidades financieras. ¡No olvides contactar a un asesor financiero para ayudarte a decidir! ¡Esperamos que hayas encontrado aquí la información necesaria para hacer la mejor elección para tu futuro financiero! ¡Hasta la próxima!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

El nuevo FOGAPE y su acceso: beneficios y detalles

Retiro del 10% del Dinero en AFP: Todo lo que necesitas saber

Postulación Semilla Inicia Corfo - Actualizado: $15.000.000 para emprendimientos innovadores

Plazo para iniciar actividades luego de crear una empresa

Garantizando el pago por años de servicio

Segundo retiro 10%: Novedades y actualizaciones

Deja una respuesta

Otros artículos interesantes