Hola, ¿qué tal? Mi nombre es Nataly Silva y hoy quiero enseñarte a hacer un balance de ocho columnas. Para ello, vamos a ver el libro diario, el libro mayor y luego vamos a ver el balance. Para esto tenemos 5 asientos.

Índice

Asiento 1: Inicio de actividades

Este asiento involucra la cuenta de efectivo y la cuenta de capital. Como es un asiento de inicio de actividades, significa que la persona que está creando la empresa está aportando dinero en efectivo, y ese monto se llevaría a la cuenta de capital. La glosa sería "inicio de actividades" y el monto es de un millón.

Asiento 2: Compra de mercaderías

En este asiento, se registra la compra de mercaderías por 300.000, con el IVA incluido y pagada en efectivo. Las cuentas que intervienen son "mercadería", "IVA crédito fiscal" y "efectivo" o "caja". Esta compra se hizo por 300 y el valor neto es de 252.100, mientras que el IVA es de 47.900.

Asiento 3: Compra de útiles de aseo

En este asiento, se registra la compra de útiles de aseo por 7.300, valor neto, y se pagan en efectivo. Estos útiles de aseo se registran como gastos generales. La cuenta de "útiles de aseo" se puede generar en caso de que la empresa ocupe y compre muchos útiles de aseo, pero en este caso, al ser un monto pequeño, se registra como gastos generales. El total de este asiento es de 8.006,87, con un IVA de 1.387.

Asiento 4: Venta de mercaderías

En este asiento se registra la venta de mercaderías por 580.000, valor bruto, y nos pagan en efectivo. Las cuentas que intervienen son "efectivo" o "caja", "ingresos por venta" y "IVA débito fiscal". El total de este asiento es de 580.000, con un valor neto de 487.395 y un IVA de 92.605.

Asiento 5: Asientos de ajuste

En este asiento, se registran tres asientos de ajuste. El primero es el ajuste de IVA, para determinar si se debe pagar o si queda un remanente. Los montos y cuentas involucradas se determinan con los mayores de IVA crédito y IVA débito. El monto mayor es el IVA débito, por lo que se debe pagar un monto de 43.318 de IVA.

El segundo asiento de ajuste es el de PPM, que es el 2% de las ventas netas. El monto es de 9.748.

El último asiento de ajuste es el del costo de venta de las mercaderías. Se asume que la mercadería que se compró fue la que se vendió, por lo que se lleva el monto completo de 252.100 a costo de venta, y se resta de la cuenta de mercaderías.

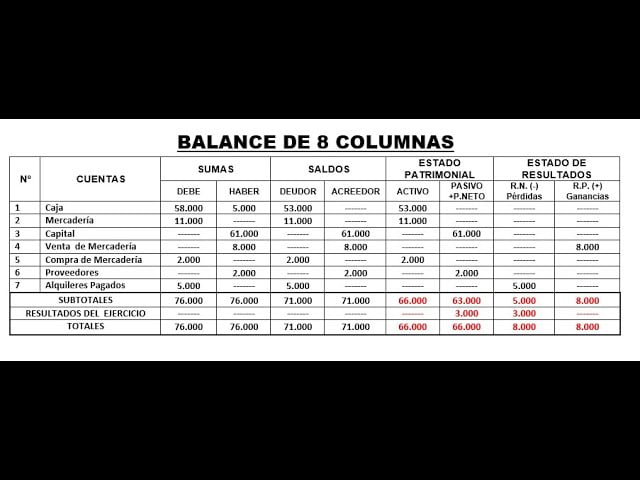

Balance de ocho columnas

Una vez registrados todos los asientos, hacemos el balance de ocho columnas. Aquí vamos a listar todas las cuentas que tenemos dentro del ejercicio, y luego las vamos a ir clasificando en activos, pasivos, pérdida y ganancia.

A continuación, presento una tabla con la información resumida del balance:

| Cuentas | Débitos | Créditos | Saldo |

|---|---|---|---|

| Efectivo | 1.580.000 | 308.687 | 1.271.313 (Deudor) |

| Mercaderías | 252.100 | 252.100 | 0 |

| IVA Crédito Fiscal | 49.287 | 0 | 49.287 (Deudor) |

| PPM | 900.748 | 0 | 900.748 (Acreedor) |

| IVA Débito Fiscal | 0 | 92.605 | 92.605 (Acreedor) |

| Capital | 1.000.000 | 0 | 1.000.000 (Acreedor) |

| Gastos Generales | 7.300 | 0 | 7.300 (Deudor) |

| Costo de Venta | 252.100 | 0 | 252.100 (Deudor) |

| Ingresos por Venta | 487.395 | 0 | 487.395 (Acreedor) |

Al sumar los saldos deudores y acreedores, y clasificar las cuentas según corresponda, obtenemos el siguiente balance:

| Activo | 1.281.061 |

|---|---|

| Pasivo | 1.053.066 |

| Pérdida | 259.400 |

| Ganancia | 487.395 |

La suma de los activos, pasivos, pérdidas y ganancias es igual a 2.243.140, que coincide con el total del libro diario. Además, al restar la pérdida de la ganancia, obtenemos un monto de 227.995, que también coincide con el resultado de restar los montos correspondientes. Por lo tanto, el balance está cuadrado y es correcto.

Si tienes alguna duda o necesitas más información sobre los conceptos presentados, te invito a ver los videos relacionados que estarán disponibles en el enlace correspondiente. Espero que este contenido te haya sido útil. ¡Nos vemos en el próximo artículo! ¡Adiós!

FAQs

A continuación, responderé algunas preguntas frecuentes sobre el balance de ocho columnas:

1. ¿Por qué se utiliza el balance de ocho columnas?

El balance de ocho columnas es una forma de presentar la información contable de manera más organizada y detallada. Permite clasificar las cuentas en activos, pasivos, pérdidas y ganancias, lo que facilita el análisis de la situación financiera de una empresa.

2. ¿Cuál es la diferencia entre activos y pasivos?

Los activos representan los recursos y propiedades que posee una empresa, como el efectivo, las cuentas por cobrar, los inventarios, entre otros. Los pasivos son las obligaciones y deudas que la empresa tiene con terceros, como préstamos, cuentas por pagar, impuestos por pagar, entre otros.

3. ¿Qué significa tener un saldo deudor o acreedor?

Un saldo deudor indica que el valor registrado en una cuenta es mayor en el debe que en el haber, lo que indica que se ha registrado un gasto o una disminución de los activos. Por otro lado, un saldo acreedor indica que el valor registrado en una cuenta es mayor en el haber que en el debe, lo que indica un ingreso o un aumento de los activos.

4. ¿Cómo se interpreta la pérdida y la ganancia en el balance?

La pérdida indica que los gastos y costos de la empresa han superado a los ingresos, lo que indica una disminución en el patrimonio neto. Por otro lado, la ganancia indica que los ingresos han superado a los gastos y costos, lo que indica un aumento en el patrimonio neto.

Si tienes alguna otra duda, déjamela en los comentarios y estaré encantado de responderte.

Recuerda que es importante revisar el link relacionado para más información sobre temas contables específicos. ¡Hasta la próxima!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

Remuneraciones y descuentos legales en asiento contable | Leyes Sociales CHILE - Actualizado

Calculadora de Punto de Equilibrio en Excel

Comparación: Sueldo base vs. Ingreso mínimo mensual

¿Son imponibles los feriados?

5 claves Declaración Renta - Actualizado

Ingresar importaciones con DIN a la contabilidad de mi empresa

Deja una respuesta

Otros artículos interesantes