Cómo declarar la retención de impuestos de segunda categoría para emisores de boleta de honorarios

Bienvenidos emprendedores a un nuevo artículo de tu día lunes, inicio de semana. Espero que todos tengan una excelente semana por delante. En esta ocasión, hablaré sobre cómo se declara la retención de impuestos de segunda categoría para emisores de boleta de honorarios cuando nosotros mismos somos los encargados de hacer la retención.

Índice

¿En quiénes se enfoca este artículo?

Primero, quiero aclarar que este artículo está enfocado en aquellos emisores de boletas de honorarios que son profesionales y prestan servicios en diversas áreas como psicólogos, médicos, abogados, diseñadores, fonoaudiólogos, entre otros. También incluye a quienes se dedican a la docencia y a la relatoría.

Es importante tener en cuenta que este artículo no aplica para aquellos que emiten boletas de ventas y facturan en primera categoría. En este caso, deben tributar de otra manera.

Para aquellos que tienen una empresa y emiten boletas de ventas y facturas, este artículo puede ser útil para aprender cómo se declara la retención de impuestos de segunda categoría, aunque no sea directamente aplicable a su situación.

¿En qué consiste la retención de impuestos?

Antes de continuar, es importante aclarar que el término "impuestos" en este contexto no se refiere a impuestos propiamente dichos, sino a una retención del 12,25% que se destina al sistema de seguridad social. Lamentablemente, existen conceptos ambiguos en el servicio de impuestos internos que pueden dificultar la comprensión de este tema.

La retención de impuestos de segunda categoría aplica cuando emitimos una boleta de honorarios a una empresa contribuyente de primera categoría. En este caso, nosotros, como emisores de la boleta, debemos retener el 12,25% de impuestos y pagarlo al sistema de seguridad social.

¿Cómo se realiza la declaración y el pago de la retención de impuestos?

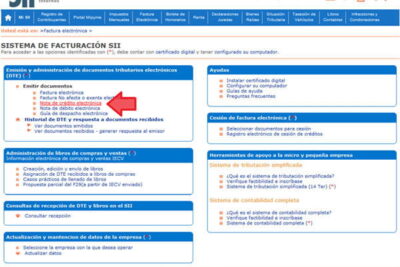

Para realizar la declaración y pago de la retención de impuestos de segunda categoría, debemos acceder al formulario 29 del Servicio de Impuestos Internos. En este formulario, debemos completar la línea correspondiente a la retención de impuestos de segunda categoría (42 número 2, artículos 79 y 92). Simplemente debemos colocar el monto total de las boletas emitidas y realizar el pago correspondiente.

Es importante destacar que el período para realizar el pago es entre el 1 y el 20 del mes siguiente al que corresponde la boleta. Por ejemplo, si emitimos una boleta en junio, debemos realizar el pago en julio a través del formulario 29.

Una vez realizada la declaración y el pago, se generará un certificado que confirma la realización del pago y nos mantendría al día con el impuesto.

Recomendaciones y consideraciones importantes

Si eres un emisor de boletas de honorarios en segunda categoría, es recomendable que aumentes tus honorarios para cubrir el costo de la retención de impuestos. También es importante recordar que esta retención no es recuperable, por lo que debe ser considerada como parte de la remuneración líquida que recibirás.

Es fundamental tener en cuenta que este proceso puede ser complejo y confuso, por lo que es recomendable contar con la asesoría de un contador o servicio contable para realizar correctamente la declaración y el pago de la retención de impuestos.

Tabla Resumen

| Concepto | Descripción |

|---|---|

| Retención de Impuestos | 12,25% destinado a seguridad social |

| Declaración y Pago | Realizar en el formulario 29 del Servicio de Impuestos Internos |

| Periodicidad | Pago mensual, entre el 1 y el 20 del mes siguiente a la emisión de la boleta |

| Recomendaciones | Aumentar honorarios para cubrir el costo de la retención |

Preguntas Frecuentes

¿Qué pasa si no se paga la retención de impuestos?

En caso de no pagar la retención de impuestos, se puede recibir una multa por parte del Servicio de Impuestos Internos. Además, es importante recordar que, como emisores de la boleta, somos responsables de asegurarnos de que se realice el pago correspondiente.

¿Qué hacer si la empresa no paga la retención de impuestos?

En caso de que la empresa a la que le hemos emitido la boleta no realice el pago de la retención de impuestos, podemos denunciar esta situación al Servicio de Impuestos Internos. Sin embargo, es importante tener en cuenta que esto puede implicar un proceso legal y la posibilidad de no recibir el pago correspondiente.

¿Es posible emitir boletas de honorarios y facturas al mismo tiempo?

Sí, es posible tener una empresa que emita boletas de ventas y facturas (tributando en primera categoría) y, al mismo tiempo, emitir boletas de honorarios como profesional (tributando en segunda categoría). Es importante analizar cada caso en particular y contar con asesoría contable para asegurarse de realizar correctamente los pagos de impuestos.

Espero que este artículo haya sido de utilidad para comprender cómo se declara y paga la retención de impuestos de segunda categoría para emisores de boleta de honorarios. Si tienes más consultas o necesitas más información, te invito a leer los artículos relacionados y a seguir explorando nuestro sitio web. ¡Muchas gracias por leer hasta aquí y nos vemos en el próximo artículo!

Mi trayectoria profesional se ha centrado en el derecho laboral chileno aunque también tengo un gran interés en el mundo de las webs y el periodismo, por lo que en mi tiempo libre escribo en GestionMunicipal.cl. Me encanta ayudar a las personas y empresas a entender y cumplir la legislación chilena en materia laboral.

Compras en supermercados con factura para empresas

Domina los términos de giro con estos consejos

Diferencias: boletas de venta vs boletas de honorarios

Diferencias entre tributar como empresa o emitir boletas de honorarios

Contratación de trabajadores con boleta de honorarios en Chile

Cómo anular factura electrónica en Chile

Deja una respuesta

Otros artículos interesantes