Si eres un empresario o un contribuyente que necesita conocer cómo calcular el IVA de crédito y débito fiscal con exactitud, en Gestión Municipal podemos ayudarte.

El IVA de crédito y débito fiscal son impuestos aplicables a los contribuyentes en Chile, basados en la ley de impuesto al valor agregado. Estos impuestos se calculan a partir del monto total de una factura. El crédito fiscal se calcula sobre el monto total de la compra, mientras que el débito fiscal se calcula sobre el monto total de la venta.

En este artículo, ofreceremos al lector una guía paso a paso para que pueda calcular el IVA de crédito y débito fiscal. Aprenderás la teoría detrás de los impuestos, cómo calcularlos correctamente, y los pasos específicos que debes seguir para completar el proceso de forma efectiva.

Índice

¿Cómo se calcula el IVA crédito y débito fiscal?

El IVA crédito y débito fiscal es un impuesto que se aplica a los bienes y servicios en Chile. Esta tasa se calcula a partir de los ingresos y gastos de la empresa.

IVA crédito fiscal

El IVA crédito fiscal se calcula en base a los ingresos y gastos de la empresa. Si los ingresos exceden los gastos, entonces el IVA crédito fiscal debe ser pagado. Si los gastos superan los ingresos, entonces el IVA crédito fiscal se puede usar como crédito para el próximo periodo.

Para calcular el IVA crédito fiscal, primero hay que calcular el monto total de los ingresos brutos. Esto es el monto de todos los ingresos de la empresa sin restar los gastos. Luego hay que calcular el monto total de los gastos. Esto incluye el costo de los bienes y servicios adquiridos para la producción, los impuestos y los gastos generales.

Una vez que se han calculado los ingresos y los gastos, el IVA crédito fiscal se calcula restando los gastos de los ingresos. El resultado es el IVA crédito fiscal pagable. Si los gastos exceden los ingresos, entonces el IVA crédito fiscal es un crédito para el próximo periodo.

IVA débito fiscal

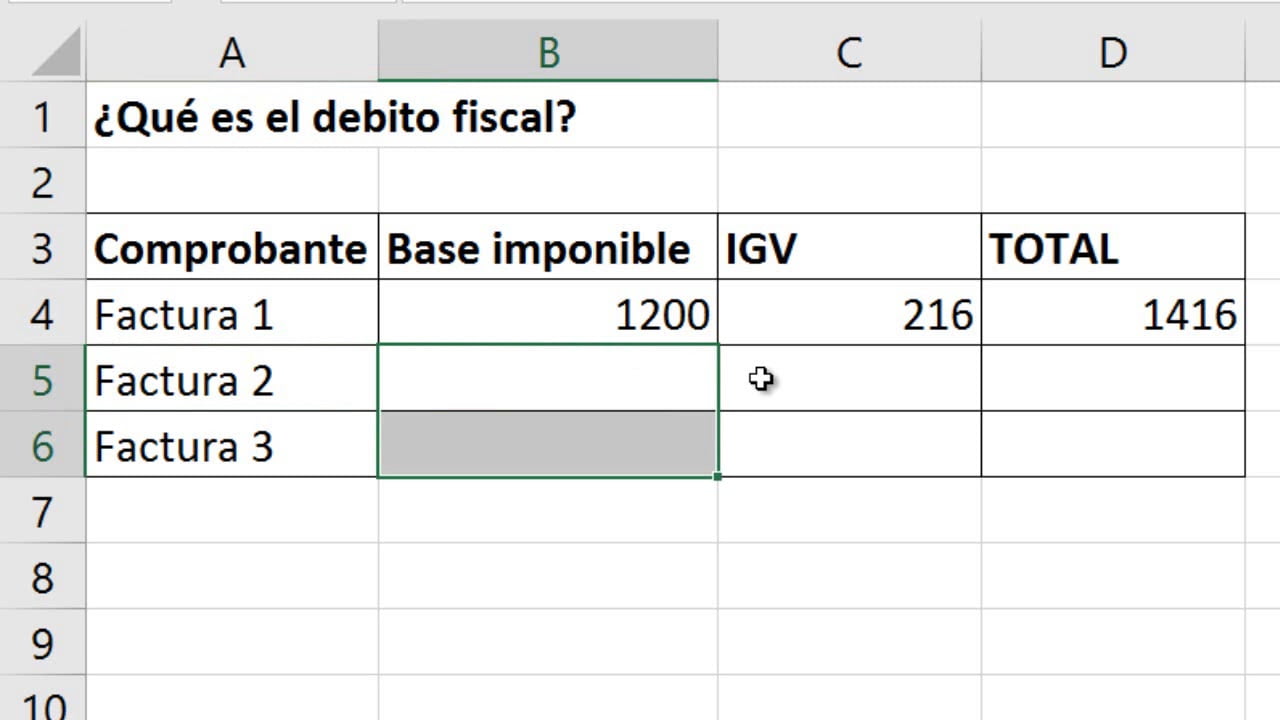

El IVA débito fiscal se calcula en base al monto total de los bienes y servicios que se han adquirido para la producción. Esto incluye el costo de los bienes y servicios, los impuestos y los gastos generales. Para calcular el IVA débito fiscal, primero hay que calcular el monto total de los bienes y servicios adquiridos. Luego hay que calcular el monto total de los impuestos. Por último, hay que sumar el monto total de los gastos generales a la cantidad calculada anteriormente. El resultado es el IVA débito fiscal.

Es importante tener en cuenta que el IVA crédito y débito fiscal se pueden usar para compensar el uno al otro. Por lo tanto, si la empresa tiene un saldo a favor de IVA crédito, este puede ser usado para compensar el IVA débito. De esta forma, se puede reducir el monto total de los impuestos a pagar.

¿Cómo se calcula el IVA crédito?

El cálculo del IVA crédito es bastante sencillo. Primero, debes calcular el monto total de la factura, luego aplicarle el IVA correspondiente al 19%. Por ejemplo, si el monto de la factura es de $10.000, entonces el monto a pagar con IVA es de $11.900.

¿Cómo se calcula el IVA débito?

El cálculo del IVA débito es algo más complicado. Primero, debes calcular el monto total de la factura, luego aplicarle el IVA correspondiente al 19%. Después, debes calcular el monto de IVA que se debe aplicar al monto total de la factura. Por ejemplo, si el monto total de la factura es de $10.000, entonces el monto a pagar con IVA será de $11.900. Entonces, el monto de IVA aplicable será de $1.900 ($11.900 menos $10.000).

Ahora, toma el monto de IVA aplicable ($1.900) y divide ese monto entre el monto total de la factura ($10.000). El resultado será el porcentaje de IVA aplicable, en este caso 19%.

Después, multiplica el porcentaje de IVA aplicable (19%) por el monto total de la factura ($10.000). El resultado será el monto de IVA aplicable, en este caso $1.900.

Finalmente, suma el monto total de la factura ($10.000) y el monto de IVA aplicable ($1.900) y obtendrás el monto total con IVA, en este caso $11.900.

¿Cuándo se usa IVA crédito y débito fiscal?

En Chile, el Impuesto al Valor Agregado (IVA) se aplica a la mayoría de los bienes y servicios, y debe ser pagado por los contribuyentes. El IVA se divide en crédito fiscal y débito fiscal, y cada uno se usa en circunstancias diferentes.

El crédito fiscal se utiliza cuando una empresa compra bienes o servicios para su uso comercial. Esto significa que el IVA pagado en estas compras se resta del IVA debido al Estado. Esto se conoce como crédito fiscal, ya que se aplica una reducción en el impuesto a pagar.

Por otro lado, el débito fiscal se utiliza cuando una empresa vende bienes o servicios. En este caso, el IVA pagado por el comprador se agrega al impuesto debido al Estado. Esto se conoce como débito fiscal, ya que se aplica una adición al impuesto a pagar.

¿Cómo se calcula el IVA crédito y débito fiscal?

Para calcular el crédito y el débito fiscal, primero es necesario calcular el impuesto neto, que es el monto que una empresa debe pagar al Estado. Para calcular el impuesto neto, primero hay que calcular el impuesto bruto, que es el monto que una empresa debe pagar en IVA. Para calcular el impuesto bruto, primero se debe calcular el impuesto base, que es el monto total de la factura. Esto significa que el impuesto base es el importe antes del IVA.

El impuesto base se multiplica por el tipo impositivo, que en Chile es del 19%. El resultado de esta operación es el impuesto bruto. Para calcular el impuesto neto, el impuesto bruto se resta del crédito fiscal. El resultado de esta operación es el impuesto neto. Por otro lado, si el impuesto bruto se suma al débito fiscal, el resultado es el impuesto neto.

Ejemplo de cálculo de IVA crédito y débito fiscal

Supongamos que una empresa compra $1.000.000 de productos para su uso comercial. El impuesto base es $1.000.000 y el tipo impositivo es del 19%. Esto significa que el impuesto bruto es de $190.000 ($1.000.000 * 19%). Para calcular el impuesto neto, el impuesto bruto ($190.000) se resta del crédito fiscal, que en este caso es cero, ya que la empresa no ha comprado nada anteriormente. Esto significa que el impuesto neto es de $190.000.

Por otro lado, supongamos que una empresa vende $1.000.000 de productos. El impuesto base es $1.000.000 y el tipo impositivo es del 19%. Esto significa que el impuesto bruto es de $190.000 ($1.000.000 * 19%). Para calcular el impuesto neto, el impuesto bruto ($190.000) se suma al débito fiscal, que en este caso es cero, ya que la empresa no ha vendido nada anteriormente. Esto significa que el impuesto neto es de $190.000.

Calcular el IVA Crédito y Débito Fiscal es un proceso que requiere un conocimiento profundo de los impuestos chilenos. Una vez entendida la materia, el cálculo resulta bastante sencillo. En particular, se debe tener especial cuidado con los conceptos de Crédito Fiscal y Débito Fiscal, ya que éstos están directamente relacionados con la determinación del IVA.

Es importante recordar que, según la legislación chilena, el IVA Crédito y Débito Fiscal es el impuesto aplicable a los bienes y servicios que se compran y venden en el país. Por lo tanto, es importante conocer los conceptos y cálculos relacionados con el mismo para cumplir con las obligaciones fiscales.

¿Tienes alguna duda acerca de cómo calcular el IVA Crédito y Débito Fiscal? ¡No dudes en hacérnosla llegar! Estaremos encantados de ayudarte. ¡Hasta pronto y buena suerte con tus trámites!

Soy Emma, Ingeniera informática. Mi trayectoria ha estado marcada por mi interés en el mundo digital y tecnológico, sobre todo en el entorno web, donde trabajo en varios proyectos tratando de entregar la mejor experiencia del usuario.

Remuneraciones y descuentos legales en asiento contable | Leyes Sociales CHILE - Actualizado

Calculadora de Punto de Equilibrio en Excel

Comparación: Sueldo base vs. Ingreso mínimo mensual

¿Son imponibles los feriados?

5 claves Declaración Renta - Actualizado

Ingresar importaciones con DIN a la contabilidad de mi empresa

Deja una respuesta

Otros artículos interesantes